“Quanto Custa Realmente Manter um Carro Popular em 2026? A Verdade que Ninguém Quer Contar”

Descubra o custo real de manter um carro em 2026. IPVA, seguro, combustível, manutenção: veja quanto você gasta por mês e como economizar.

Palavras-chave principais: quanto custa manter carro, custo mensal carro 2026, despesas com carro

Conteúdo Principal

Você sabe quanto custa realmente manter um carro? Não estou falando apenas da parcela do financiamento. Estou falando de TUDO: IPVA, seguro, combustível, manutenção, licenciamento, pneus, óleo, revisão. A maioria dos brasileiros não faz essa conta e acaba surpreso quando chega o final do mês.

A realidade é que muitas pessoas estão pagando mais do que imaginam para ter um carro que, ironicamente, não é nem delas (porque está financiado).

Os Números Reais de 2026

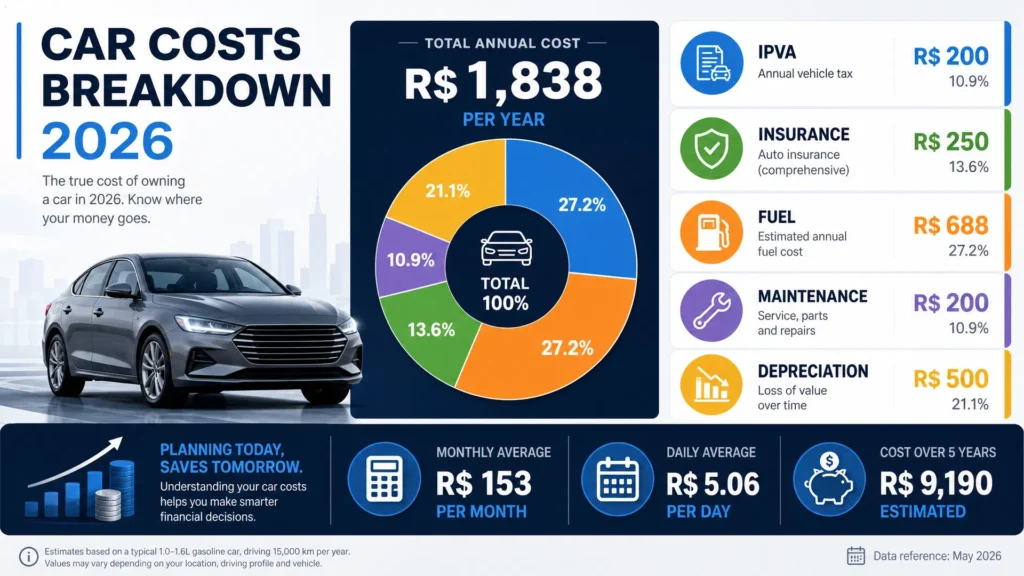

Vamos aos números concretos. Segundo dados do Banco Central e de seguradoras, o custo mensal para manter um carro popular (Fiat Mobi, Renault Kwid, Chevrolet Onix) gira em torno de R$ 800 a R$ 1.200 por mês, dependendo do modelo e da região.

Vamos decompor isso:

IPVA (Imposto sobre Propriedade de Veículos Automotores): Para um carro popular de R$ 60 mil, o IPVA médio é de 4% ao ano, totalizando R$ 2.400 anuais, ou R$ 200 por mês. Alguns estados cobram mais (até 5%), outros menos (2%). São Paulo, por exemplo, cobra 4% para carros de até 5 anos.

Seguro Obrigatório (DPVAT) e Seguro Compreensivo: O DPVAT custa em torno de R$ 150 a R$ 200 anuais. Mas se você quer um seguro compreensivo (roubo, colisão, terceiros), o custo salta para R$ 150 a R$ 350 por mês, dependendo da idade do carro, do seu histórico de sinistros e da região.

Combustível: Um carro popular consome em média 12 km/litro. Se você rodar 1.500 km por mês (o que é razoável para quem trabalha), precisará de 125 litros. Com a gasolina em torno de R$ 5,50 o litro em 2026, você gastará R$ 687,50 por mês apenas em combustível. Isso é quase 60% do seu custo total!

Manutenção Preventiva: Revisão a cada 10 mil km, troca de óleo, filtro, pastilhas de freio, pneus (que duram em média 40 mil km). Calculando uma média, você gasta R$ 150 a R$ 250 por mês em manutenção.

Licenciamento e Taxas: Licenciamento anual custa em torno de R$ 200 a R$ 300, o que dá R$ 17 a R$ 25 por mês.

Depreciação (O Custo Invisível): Aqui está o pior. Um carro perde valor todos os dias. Um carro popular de R$ 60 mil perde em média 10% de seu valor por ano. Isso significa R$ 6 mil de perda anual, ou R$ 500 por mês. Esse é um custo que ninguém vê, mas que é REAL.

Somando Tudo:

•

IPVA: R$ 200

•

Seguro: R$ 250

•

Combustível: R$ 688

•

Manutenção: R$ 200

•

Licenciamento: R$ 20

•

Depreciação: R$ 500

Total: R$ 1.858 por mês

E isso é SEM a parcela do financiamento! Se você financiar um carro de R$ 60 mil em 60x com taxa média de 2% ao mês, sua parcela será de aproximadamente R$ 1.850. Isso significa que você está gastando R$ 3.708 por mês apenas para ter um carro.

A Pergunta que Ninguém Faz

Você ganha quanto por mês? Se ganha R$ 5 mil, você está dedicando 74% da sua renda apenas ao carro. Se ganha R$ 3 mil, você está dedicando 123% — o que é impossível sem endividamento adicional.

Essa é a razão pela qual tantas pessoas estão endividadas. Elas não calcularam o custo total antes de financiar.

Como Economizar (Sem Abrir Mão do Carro)

A primeira estratégia é comprar um carro mais antigo, mas bem cuidado. Um carro com 5 anos de idade custa em torno de R$ 30 mil, reduzindo pela metade seus custos mensais.

A segunda estratégia é comprar à vista, sem financiamento. Isso elimina a parcela de R$ 1.850 e reduz seu custo mensal para menos de R$ 1 mil.

A terceira estratégia é investir em um carro que consome menos combustível. Um carro híbrido ou elétrico, apesar do custo inicial maior, pode reduzir seu gasto com combustível em até 70%.

A quarta estratégia é usar transporte público ou aplicativos de carona quando possível, reduzindo o uso do carro e, consequentemente, os custos com combustível e manutenção.

Mas a estratégia mais eficaz é não financiar. Ponto.

A Verdade Sobre o Financiamento

Quando você financia um carro, o banco não está te fazendo um favor. Ele está ganhando dinheiro com você. A taxa média de juros para financiamento de veículos em 2026 é de 1,95% ao mês, o que equivale a 26,85% ao ano.

Se você financiar R$ 60 mil em 60 meses, você pagará um total de R$ 111 mil. Isso significa que você pagou R$ 51 mil de juros. Enquanto isso, o carro que você comprou por R$ 60 mil agora vale R$ 30 mil (depreciação de 50%).

Você pagou R$ 111 mil por um carro que vale R$ 30 mil. Você perdeu R$ 81 mil.

A Solução

Se você quer ter um carro sem ser escravo de dívidas, você precisa aprender a comprar à vista. Isso significa poupar, investir em ativos que geram renda (como CDB, Tesouro Selic, ações) e, quando tiver o dinheiro, comprar o carro sem financiamento.

Existem estratégias comprovadas para fazer isso em 24 meses, mesmo ganhando um salário modesto. A chave é disciplina e conhecimento.

Se você quer aprender essas estratégias de forma detalhada, com exemplos práticos e passo a passo, existe um guia completo que revela como comprar seu carro sem dívidas e economizar dezenas de milhares de reais. Muitas pessoas já transformaram sua vida financeira com essas técnicas.

Conclusão

O custo de manter um carro em 2026 é muito maior do que a maioria das pessoas imagina. Se você somar IPVA, seguro, combustível, manutenção, licenciamento e depreciação, você chegará a quase R$ 2 mil por mês. Adicione o financiamento, e você está gastando quase R$ 4 mil mensais.

A pergunta que você deve fazer a si mesmo é: vale a pena? Ou existe uma forma melhor de ter um carro sem sacrificar sua liberdade financeira?

Deixe um comentário